Wer auf italienischen Pisten Ski oder Snowboard fahren möchte, muss eine private Haftpflichtversicherung abgeschlossen haben. Die Versicherungspflicht gilt in Italien seit dem 1. Januar 2022. Betreiber von Skipisten müssen für Skifahrer die Möglichkeit zum Abschluss einer Haftpflichtversicherung bereithalten, wenn diese keinen anderweitigen Versicherungsschutz vorweisen können. Der Abschluss eines zusätzlichen Versicherungsvertrages können Skifahrer vermeiden, in dem sie von ihrem Privathaftpflichtversicherer einen Nachweis über den Versicherungsschutz mitbringen.

Wer ohne Haftpflichtversicherung auf italienischen Pisten unterwegs ist, riskiert ein Bußgeld in Höhe von 150 Euro. Seit Jahresbeginn gilt auch eine erweiterte Helmpflicht für Minderjährige und hohe Strafen für alkoholisiertes Skifahren in dem Alpenland.

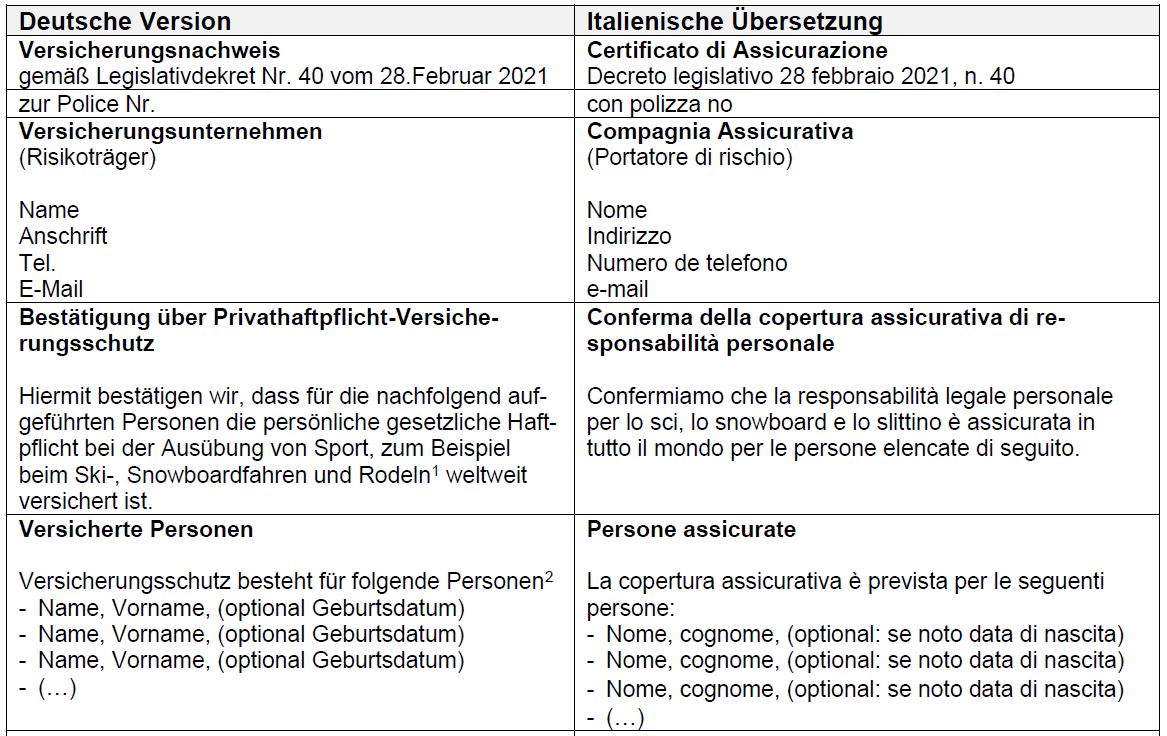

Formular vereinfacht Haftpflicht-Nachweis

Der Versicherungsverband GDV hat ein unverbindliches Musterformular entwickelt, mit dem die Versicherer für Skifahrer einen Nachweis ausstellen können. Alle mitversicherten Personen wie zum Beispiel Kinder können in dem Formular aufgenommen werden. Die Höhe der Versicherungssumme für Personen-, Sach- und Vermögensschäden ist ebenfalls Bestandteil dieses Nachweises.

Das Formular auf Deutsch und Italienisch kann vom Haftpflichtversicherer ausgestellt werden. Wer einen Skiurlaub in Italien plant, sollte sich entsprechend frühzeitig an seinen Versicherer oder Vermittler wenden, um den Haftpflicht-Nachweis rechtzeitig zu erhalten.